本ブログ記事は7月31日に掲示したものを誤って消去してしまいましたので、改めて掲示し直したものです。基本的な内容は殆ど同じですが、若干、微訂正、微修正は施しています。

前回(2/19)に掲載した「吸血型M&A?~M&Aを悪用した詐欺疑惑事件:L社の場合」は思いのほか、好評のようでアクセスも相当数いただきました。

ここでは、「吸血型M&A」とは、(スモール)M&Aのスキームを使って被買収企業の経営権を取得した後、特段、経営に注力するでもなく、専ら当該企業の現預金を買収企業に振り込ませる等により自社グループに吸い上げるケースを指し、多くの吸血側(?)関係者はその後姿を消します。

(尤も、吸血型と指摘されながらも、現在も活動中の企業も存在します。訴訟も抱えていますが…)

中には、単純な預金残高、あるいは振込まれてきた金額の吸収だけでなく、被買収企業に借入までさせた上で、その代わり金(つまり預金)を吸い上げることもあったようです。

その後のマスコミ・ネット等の報道等を総合すると、吸血側としては複数社の存在が確認され~特段、相互の関連はない模様ですが~被害企業は合算で100社近くに及ぶようです。

私達は、上記のL社及び類似案件に関わった複数の被害者・仲介会社に状況を具にヒアリングし、契約書等の証票書類等も入手いたしましたので、それらの「エビデンス」をもとに、実際に起きた複数の事例における彼らの手口を「一つの企業の例として集約」(再構成)した上で、その予防策、留意点、対応策をお示ししたいと思います。(なお、会話部分については正確な記録がない為、ある程度、合理的な推測により補足した部分が含まれています)

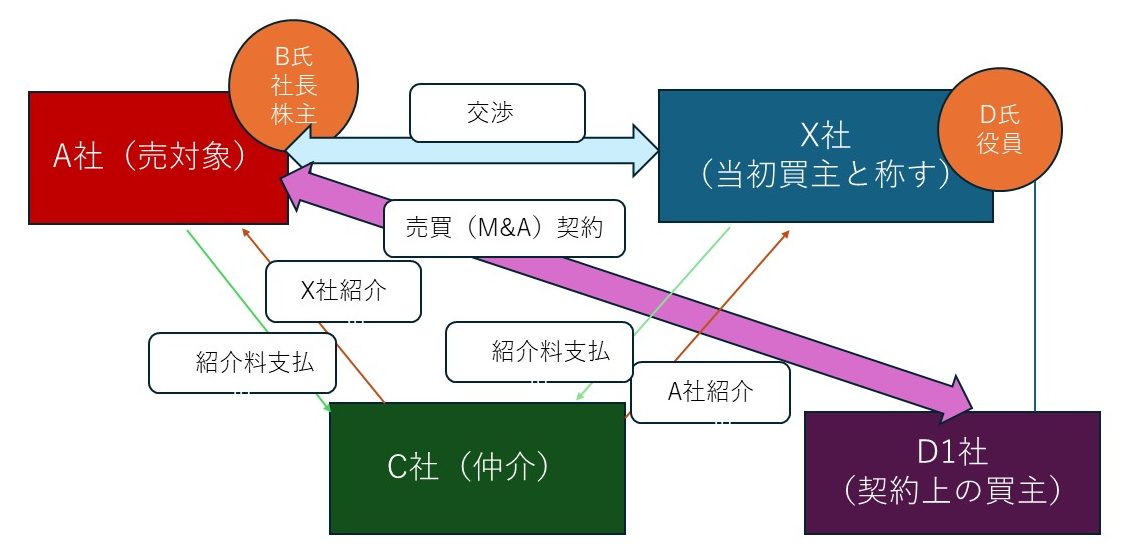

A社(売り手)の場合:業績良好、後継者難タイプ

主な関係者と経緯、関係数字 (上記関係図参照)

A社:地方の老舗メーカー。年商20億円、毎年安定的に利益計上。借入金5億円。地元の有力企業と目されていた。

B氏:A社の当時の代取(全株式を所有)。創業者でもその一族でもなかったのですが、縁あって業績不振のA社を継承し再建に成功、地元を代表する企業に成長させました。身近に会社を承継すべき適材が見出せず、M&Aによる承継を決意。

C社:B氏がネット検索で見つけたM&A仲介会社の1社。業界では有力企業。

B氏がC社を選定した理由は、報酬体系がシンプルで成功報酬のみであったこと。

X社:C社が提示した買い手候補企業の一。常に下記を標榜。直ちにA社を訪問して交渉。

「当社は年商100億円。業績不振や後継者難で困っている企業を救い、以て日本を元気にすることを使命としております。約40社のグループ企業を有しており、そのシナジー効果で各社の業績を上げていきます。従業員の雇用確保は勿論、グループに入れば、給与水準の改善も展望出来ます。当然ながら、B社長の個人保証も解除いたします」

D氏:X社の役員の一人。上記を主張。

D1社:Dが個人的に設立したペーパーカンパニー。

C社以外にも案件を持ち込む業者、買い手候補は存在しましたが、

B社長は、特にシナジー効果と従業員の雇用確保・待遇改善を信じてX社への譲渡を決意。

**************

X社が提示し、B社長が合意した買収価格:1億円。

(それはB社長の想定より遥かに高額でした)

勿論、「経営者保証の解除、従業員の継続雇用」はDA(最終契約書。今回は株式譲渡契約書)に明記を約。

B氏がC社に支払う仲介報酬は1000万円 (レーマン方式。但し、最低価格1000万円)

そして、DA調印当日。関係者がA社会議室に集合。

B社長は買収当事者はX社でなくD1社であることに初めて気づきましたが、そのまま、D1社がDAの当事者として調印。

C社による事情説明「M&Aではよくあること。D1社は事実上X社グループ企業なので実態は何も変わりません」

譲渡価格の内訳は、株式譲渡価格で1000万円(即日支払)、B氏退職慰労金で9000万円(1週間後支払)。

かくて、B氏はA社株式を手放し、同社を退社。役員変更等関係登記も完了。

しかし、9000万円はいつまで待ってもB氏に払われることはなく、経営者保証の解除も行われませんでした。

X社から送り込まれた新社長は特に経営に携わるでもなく、A社の預金をせっせとD1社に振り込み続け、A社の業績は急速に悪化、倒産の危機(その場合、B氏が銀行等に借入金を弁済=支払うこととなります)に瀕しました。

吸い取られた金額は4000万円近くに及びました。

A社:地方の老舗メーカー。年商20億円、毎年安定的に利益計上。借入金5億円。地元の有力企業と目されていた。

B氏:A社の当時の代取(全株式を所有)。創業者でもその一族でもなかったのですが、縁あって業績不振のA社を継承し再建に成功、地元を代表する企業に成長させました。身近に会社を承継すべき適材が見出せず、M&Aによる承継を決意。

C社:B氏がネット検索で見つけたM&A仲介会社の1社。業界では有力企業。

B氏がC社を選定した理由は、報酬体系がシンプルで成功報酬のみであったこと。

X社:C社が提示した買い手候補企業の一。常に下記を標榜。直ちにA社を訪問して交渉。

「当社は年商100億円。業績不振や後継者難で困っている企業を救い、以て日本を元気にすることを使命としております。約40社のグループ企業を有しており、そのシナジー効果で各社の業績を上げていきます。従業員の雇用確保は勿論、グループに入れば、給与水準の改善も展望出来ます。当然ながら、B社長の個人保証も解除いたします」

D氏:X社の役員の一人。上記を主張。

D1社:Dが個人的に設立したペーパーカンパニー。

C社以外にも案件を持ち込む業者、買い手候補は存在しましたが、

B社長は、特にシナジー効果と従業員の雇用確保・待遇改善を信じてX社への譲渡を決意。

**************

X社が提示し、B社長が合意した買収価格:1億円。

(それはB社長の想定より遥かに高額でした)

勿論、「経営者保証の解除、従業員の継続雇用」はDA(最終契約書。今回は株式譲渡契約書)に明記を約。

B氏がC社に支払う仲介報酬は1000万円 (レーマン方式。但し、最低価格1000万円)

そして、DA調印当日。関係者がA社会議室に集合。

B社長は買収当事者はX社でなくD1社であることに初めて気づきましたが、そのまま、D1社がDAの当事者として調印。

C社による事情説明「M&Aではよくあること。D1社は事実上X社グループ企業なので実態は何も変わりません」

譲渡価格の内訳は、株式譲渡価格で1000万円(即日支払)、B氏退職慰労金で9000万円(1週間後支払)。

かくて、B氏はA社株式を手放し、同社を退社。役員変更等関係登記も完了。

しかし、9000万円はいつまで待ってもB氏に払われることはなく、経営者保証の解除も行われませんでした。

X社から送り込まれた新社長は特に経営に携わるでもなく、A社の預金をせっせとD1社に振り込み続け、A社の業績は急速に悪化、倒産の危機(その場合、B氏が銀行等に借入金を弁済=支払うこととなります)に瀕しました。

吸い取られた金額は4000万円近くに及びました。

その後判明した実際の手口、問題点

あらためて、振り返ってみれば…

買主 (X社 or D1社):

・M&Aスキームを利用し、預金を奪取する先を労せずして集める手段を手に入れたことになります。

仲介会社に声を掛けるだけで、彼らは報酬欲しさでドンドン候補企業を持ってくるわけです。

まさに、「濡れ手に粟」状態ですね。

こうして各社はそれぞれ数社の被害者をX社他に紹介し続けたのです。

➡ この「続けた」と言う部分が、今回の事件の中でも問題と思われます。

・最終段階で買い手の当事者を変更していることも謎の行動です。(後記)

・買値のパターンはターゲット毎に異なるようです。

業績不振企業については、経営者保証、従業員雇用確保を前面に打ち出し、

ほぼ備忘価格(100~200万円)を提示、実際に支払うことが多いようです。

後継者難企業については、業績自体も良好な先が多く、オーソドックスな評価法でもそれなりの価格になります。

彼らの狙いは現預金自体にあり、企業・事業自体には関心もなく、そもそも買収価格について、

最初からまともに払うつもりがありませんので、まずは競合他社を排斥すべく、

そしてオーナーの関心(歓心)を買うべく、高値を提示するのです。

また、高値である故に、それらを税制メリット等も絡ませて、株式譲渡・役員退職金等のように区分し、

一部(実は大半)の支払いタイミングを若干遅らせることを納得させます。

とりあえず、現預金残高より少ない金額を株式購入代金として支払い、権利移転に必要な書類等の入手を先行させるのが彼らの手口です。

仲介会社 ( C社 ):

・たしかに仲介した企業が1社だけだったのなら、X社の「悪だくみ」に気付かなかったと言うこともあり得るでしょう。

しかし、大半の仲介会社はX社に対し、実際に複数の企業の紹介を「続けて」おり、常識で考えれば、その異常さに気づかない筈はないと思われますが…

「本当に、この会社に、これだけ立て続けに企業を買う力があるのか、マネジメントする力はあるのか」と素朴な疑問を誰も抱かなかったのでしょうか?

因みに、単純比較は出来ませんが、これまで60数社をM&Aしてきた、あのニデック(旧 日本電産)ですら、時間的には40数年をかけているのです。

・あるいは、X社に本気で確認しようとした仲介業者はいなかったのでしょうか?

実際にチョット確認してみれば、X社の実態は直ぐに分かった筈です。

決算書1枚(本物と言う前提ですが)、預金通帳の1冊も見れば、簡単に。

因みに、中企庁策定の「中小M&Aガイドライン第3版」でも、仲介者、FA業者は買い手を調べることを要請しています。

・彼ら買い手(吸血側)は文字通り、リピーターですので、仲介業者にとってはまさに「上得意さま」に当たる訳で、高額な報酬に目が眩み、「上得意さま」を疑うことすらなかったのでしょうか?

あるいは「上得意さま」のご機嫌を損ねるのが怖かったのでしょうか?

それとも、ウスウス感じていたけど、自社の利益確保の為に敢えて目を瞑っていたのでしょうか?

そして、仲介業者にとっては単発の顧客とは言え、貴重で大事な顧客=売り手(この場合、A社)について、 自分たちがX社に紹介した後のことは全く気にならなかったのでしょうか?

私はそこに、この業界における「深い闇」の存在を感じざるを得ません。

・秘密保持契約、基本合意書、DD、DA(最終合意者)… M&Aは一つ一つ手順を踏んで案件を詰めていきます。

それぞれの段階で約束事があり、踏むべき手続きがあります。

どうやら、C社はそれらをおざなりにして、少なくとも、なんらの書面による確認をすることもなく、DA調印日に、つまり最終調印日に上のような書面をバックデートでまとめて調印を求め、形式だけ揃えようとしたようです。

(よく見ると日付が矛盾していたり、間違えていたり…… 使い回し、やっつけ仕事ぶりがミエミエのケースも)

上記の様に買い手が変わる異常な事態も、事前にー少なくとも基本合意者段階、つまり、かなり前の段階で気付くことが可能だった筈で、A社はそこで納得いくまで当事者変更の説明を求められた筈です。

通常、基本合意書とDAとで当事者が変わることはありませんから。

・この買収側企業役員の個人の会社に対して預金を振り込ませる行為は、例の「ガイドライン第3版」でも不適切な譲受として例示されています。今回、法個人を敢えて変えた真相は不明ですが、X社内に複数の有力者がおり、それぞれが自分の取り分を確保しようとしていたのでは、と言う説もあります。

いずれにせよ、買収当事者が変わることはM&Aで良くあること…では断じてありません。

もし、当該グループ企業内で役割分担があり、例えば、買収企業の統括会社があるならば、フツーのM&Aでは、その旨、事前に説明する筈です。むしろ、それはアピール・ポイントにすらなり得ますよね。

C社は、異常事態においても買い手側に立ち、契約の成立(成功報酬ですからね)=調印を急ぐ姿勢が顕著です。

「皆さん、お忙しいところ、わざわざ遠方までお集りいただいているのですから、とにかく、調印だけは済ませてしまいましょう」などと、十分な説明責任も果たさず、ただただM&Aの成約を目指す仲介業者の存在は、不適切な買い手以上に業界にとっては許し難い存在と言えましょう。

・あるいは、途中でX社に見切りをつけた仲介/FA業者もいたかも知れませんが、残念ながら守秘義務もあり、それら企業の「英断」が表に出ることは今後とも難しいでしょう。

しかし、一方で、今回の一連の件において、上場企業を含む10数社が中企庁から注意発出含め、なんらかの処分を受けていることは、中企庁のHPでも公表しているとおりであり、厳然たる「事実」です。

・その処分根拠を一口で言えば、(それらは刑事訴追でなく、私法上の最重要原則とも言うべき)民法644条に定める「善良な管理者の注意義務」の違反です。それらは、債務不履行に該当し、A社から見れば、損害賠償、履行請求、契約解除が出来る可能性が出てきます。

買主 (X社 or D1社):

・M&Aスキームを利用し、預金を奪取する先を労せずして集める手段を手に入れたことになります。

仲介会社に声を掛けるだけで、彼らは報酬欲しさでドンドン候補企業を持ってくるわけです。

まさに、「濡れ手に粟」状態ですね。

こうして各社はそれぞれ数社の被害者をX社他に紹介し続けたのです。

➡ この「続けた」と言う部分が、今回の事件の中でも問題と思われます。

・最終段階で買い手の当事者を変更していることも謎の行動です。(後記)

・買値のパターンはターゲット毎に異なるようです。

業績不振企業については、経営者保証、従業員雇用確保を前面に打ち出し、

ほぼ備忘価格(100~200万円)を提示、実際に支払うことが多いようです。

後継者難企業については、業績自体も良好な先が多く、オーソドックスな評価法でもそれなりの価格になります。

彼らの狙いは現預金自体にあり、企業・事業自体には関心もなく、そもそも買収価格について、

最初からまともに払うつもりがありませんので、まずは競合他社を排斥すべく、

そしてオーナーの関心(歓心)を買うべく、高値を提示するのです。

また、高値である故に、それらを税制メリット等も絡ませて、株式譲渡・役員退職金等のように区分し、

一部(実は大半)の支払いタイミングを若干遅らせることを納得させます。

とりあえず、現預金残高より少ない金額を株式購入代金として支払い、権利移転に必要な書類等の入手を先行させるのが彼らの手口です。

仲介会社 ( C社 ):

・たしかに仲介した企業が1社だけだったのなら、X社の「悪だくみ」に気付かなかったと言うこともあり得るでしょう。

しかし、大半の仲介会社はX社に対し、実際に複数の企業の紹介を「続けて」おり、常識で考えれば、その異常さに気づかない筈はないと思われますが…

「本当に、この会社に、これだけ立て続けに企業を買う力があるのか、マネジメントする力はあるのか」と素朴な疑問を誰も抱かなかったのでしょうか?

因みに、単純比較は出来ませんが、これまで60数社をM&Aしてきた、あのニデック(旧 日本電産)ですら、時間的には40数年をかけているのです。

・あるいは、X社に本気で確認しようとした仲介業者はいなかったのでしょうか?

実際にチョット確認してみれば、X社の実態は直ぐに分かった筈です。

決算書1枚(本物と言う前提ですが)、預金通帳の1冊も見れば、簡単に。

因みに、中企庁策定の「中小M&Aガイドライン第3版」でも、仲介者、FA業者は買い手を調べることを要請しています。

・彼ら買い手(吸血側)は文字通り、リピーターですので、仲介業者にとってはまさに「上得意さま」に当たる訳で、高額な報酬に目が眩み、「上得意さま」を疑うことすらなかったのでしょうか?

あるいは「上得意さま」のご機嫌を損ねるのが怖かったのでしょうか?

それとも、ウスウス感じていたけど、自社の利益確保の為に敢えて目を瞑っていたのでしょうか?

そして、仲介業者にとっては単発の顧客とは言え、貴重で大事な顧客=売り手(この場合、A社)について、 自分たちがX社に紹介した後のことは全く気にならなかったのでしょうか?

私はそこに、この業界における「深い闇」の存在を感じざるを得ません。

・秘密保持契約、基本合意書、DD、DA(最終合意者)… M&Aは一つ一つ手順を踏んで案件を詰めていきます。

それぞれの段階で約束事があり、踏むべき手続きがあります。

どうやら、C社はそれらをおざなりにして、少なくとも、なんらの書面による確認をすることもなく、DA調印日に、つまり最終調印日に上のような書面をバックデートでまとめて調印を求め、形式だけ揃えようとしたようです。

(よく見ると日付が矛盾していたり、間違えていたり…… 使い回し、やっつけ仕事ぶりがミエミエのケースも)

上記の様に買い手が変わる異常な事態も、事前にー少なくとも基本合意者段階、つまり、かなり前の段階で気付くことが可能だった筈で、A社はそこで納得いくまで当事者変更の説明を求められた筈です。

通常、基本合意書とDAとで当事者が変わることはありませんから。

・この買収側企業役員の個人の会社に対して預金を振り込ませる行為は、例の「ガイドライン第3版」でも不適切な譲受として例示されています。今回、法個人を敢えて変えた真相は不明ですが、X社内に複数の有力者がおり、それぞれが自分の取り分を確保しようとしていたのでは、と言う説もあります。

いずれにせよ、買収当事者が変わることはM&Aで良くあること…では断じてありません。

もし、当該グループ企業内で役割分担があり、例えば、買収企業の統括会社があるならば、フツーのM&Aでは、その旨、事前に説明する筈です。むしろ、それはアピール・ポイントにすらなり得ますよね。

C社は、異常事態においても買い手側に立ち、契約の成立(成功報酬ですからね)=調印を急ぐ姿勢が顕著です。

「皆さん、お忙しいところ、わざわざ遠方までお集りいただいているのですから、とにかく、調印だけは済ませてしまいましょう」などと、十分な説明責任も果たさず、ただただM&Aの成約を目指す仲介業者の存在は、不適切な買い手以上に業界にとっては許し難い存在と言えましょう。

・あるいは、途中でX社に見切りをつけた仲介/FA業者もいたかも知れませんが、残念ながら守秘義務もあり、それら企業の「英断」が表に出ることは今後とも難しいでしょう。

しかし、一方で、今回の一連の件において、上場企業を含む10数社が中企庁から注意発出含め、なんらかの処分を受けていることは、中企庁のHPでも公表しているとおりであり、厳然たる「事実」です。

・その処分根拠を一口で言えば、(それらは刑事訴追でなく、私法上の最重要原則とも言うべき)民法644条に定める「善良な管理者の注意義務」の違反です。それらは、債務不履行に該当し、A社から見れば、損害賠償、履行請求、契約解除が出来る可能性が出てきます。

検討すべき対応

長くなりましたので、以後は次回に解説いたします。

大事なことは類似トラブルに巻き込まれる事態をいかに回避するかと言うことです。

その為の予防策として、事前対策・予兆発見・具体的な対応策、事後的な救済策等が求められます。

次回の具体的論点としては

・不適切な買い手の見分け方、未然に防ぐ方法、万一契約した場合の対応

交渉の途上でチェックすべき項目、注視すべきアラーム

・仲介/FA事業者の見分け方

仲介かFAか

担当者の質を見極める方法

成功報酬の落とし穴(果たして顧客本位か?)

などです。

大事なことは類似トラブルに巻き込まれる事態をいかに回避するかと言うことです。

その為の予防策として、事前対策・予兆発見・具体的な対応策、事後的な救済策等が求められます。

次回の具体的論点としては

・不適切な買い手の見分け方、未然に防ぐ方法、万一契約した場合の対応

交渉の途上でチェックすべき項目、注視すべきアラーム

・仲介/FA事業者の見分け方

仲介かFAか

担当者の質を見極める方法

成功報酬の落とし穴(果たして顧客本位か?)

などです。