各種報道によれば、2024年7月、東京都千代田区(2021年設立)にあるL社が詐欺容疑で告訴されたとのことです。

本件は(スモール)M&Aの仲介スキームを悪用した詐欺事件と目され、業界にも激震が走りました。

本日現在で逮捕者も出ておりませんし、まして訴追・立件など、まだまだ先の話です。

しかし、既に、一部では実名報道されています。たしかに、M&A絡みのトラブルがあったことは、まず間違いないとは思われますが、犯罪としては、まだ「疑い」の段階であるとの判断から、慎重を期し、敢えて実名による記載は行いません。

とは言え、現時点での報道や関係者への聴取をもとに判明している事実関係等可能な限り、確度の高い情報をベースとして本事案の全体感を俯瞰することとしましょう。

内容的には、M&Aで買収された被害者(法人)は、買収企業によって、資金を吸い上げられ、その後買収企業側とは連絡が取れなくなります。

残された被害企業は買収時に約束されていた従業員の雇用や前オーナー(社長)の当該企業の銀行借入に対する保証も解除されないまま、資金的に破綻して倒産、多額の負債を抱えたとのことです。

そして、同様のパターンで数十社に及ぶ被害企業の存在が明らかになったのです。

一連の事件はネットは勿論、TV番組の特集等もあり大きく報道されました。

首謀者一味の行状は勿論、世間の非難はM&A仲介を行ったM&A専門業者及び業界自体にも向けらました。

中企庁の動きは意外に速く、後記のとおり、直ぐに関係M&A仲介会社(十数社)に対し、注意発出&対策検討指示、1社にはM&A支援機関登録の8か月間の登録取消、社名公開処分が行われました。

まさに、M&A業界にとって、逆風が吹き荒れ、信用が傷つく大きなダメージとなりました。

しかしながら…今回のケースを正確に分析することが、本件問題の本質を見極め、今後の実りあるM&A活動に活かすことになると確信し、この記事を書いています。

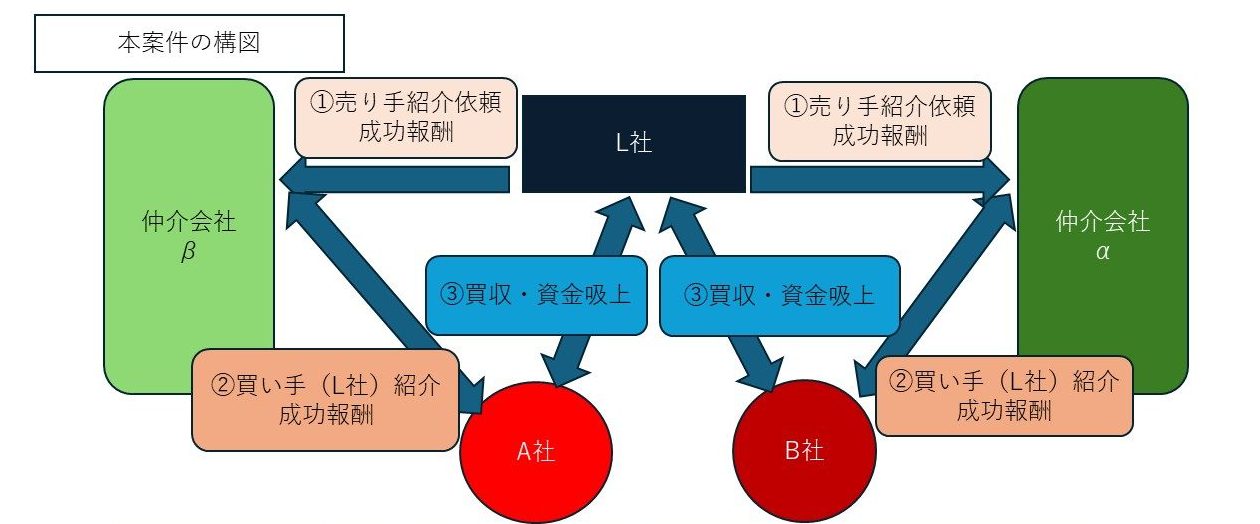

L社案件の構図

2024/5/7 朝日新聞デジタルにて本件関連連載開始「M&A仲介の闇」

執筆者:藤田知也氏 (朝日新聞経済部記者)

2024/7上旬 都内企業、詐欺容疑でL社を告訴。(9/7報道)

2024/7/18 TBS 「News 23」にて被害者企業1社実名報道、事件概要特集

2024/8/30 中企庁 中小M&Aガイドライン第3版公表

2024/9/30 NHK Newsにて一部事案を解説入りで報道

2024/10/4 テレビ東京「ガイアの夜明け~企業買収に潜む”詐欺師”」放送

関係者~含むL社(実名)で報道

2024/10/30 中企庁、仲介15社 注意発出・対策検討指示

2025/1/24 中企庁、仲介1社の登録取消(8か月間)・企業名公表。

仲介6社 注意発出・対策検討指示

2.本事案におけるL社の手口 (上記図参照)

① 接触: M&A仲介業者に声をかけ、業績が振るわない or 後継者のいない中小企業の紹介を受け、接触。

② 甘言:当該中小企業に対して、「当社は年商100億円。事業再生が得意」「若手の経営者を送り込む」「事業や雇用は守る」「社長を借金の保証人から外す」などと述べて安価で買収申し入れ。当該企業のオーナーは「従業員の雇用が守れるなら」とタダ同然の価格で売却に応じる。

③ 吸い上げ:買収後に「全体での資金管理」という名目で、買収された中小企業から資金を集め続ける。

また、仲介したM&A支援業者は双方から成功報酬(額不明)を得たものとされている。

結果:従業員の雇用が守られることはなく、L社から送り込まれた傀儡社長Fも従業員給与の立替に(借金の保証人に)追い込まれた。

一方、当該企業の預金はL社の代表HやK等個人のもとへ。

逃亡:そして、彼ら(H、K他)は姿をくらました…

首謀者が個別に獲物を狙うのではなく、成功報酬に釣られて喜んで売主企業を探してくる仲介業者達を巧みに操り獲物を一網打尽にするスキームでした。だからこそ、短時間でこれだけの被害が生じたのでしょう。

追記:なお、今回のL社の他、数社が同様の手口を行っているとの報道もあります。

M&Aガイドライン第3版公開は本事案が銃爪?

第3版についての一考察…

改めて、前記の時系列に並べた「報道・当局の動き」を見ていくと、M&Aガイドライン第3版の誕生の経緯が垣間見えてきます。

そもそもガイドラインの初版が出てから、第2版が出るまでに3年以上の歳月が経過していますが、第3版は第2版公表後、1年経たない時点で公開されています。

そして、改訂時の中企庁のHPでは「改定の趣旨」として「不適切な譲り受け側の存在や経営者保証に関するトラブル」を冒頭に掲げ、「(その)課題に対応し」「支援の質向上を図る観点」からと明記しています。

具体的には、本文の100頁目に「例えば、M&A の成立後に譲り渡し側の資金を個人口座に送金する等」「例えば、譲り渡し側の経営者保証を譲り受け側に移行させる想定であったにもかかわらず移行しない等を行う譲り受け側の存在が指摘されている」など、今回の事案そのものと思われるケースを指摘して、不適切な買い手の見極めと注意喚起を促しています。

まだ、この時点では、朝日新聞のネット報道、TBSのニュース番組の報道のみで、まだNHK-TVの報道やテレビ東京の「ガイアの夜明け」は放送されてはおらず、世間の注目は今一の段階だった思われます。

素直に考えれば、本事案の概要をいち早くキャッチした当局が策定進行中だった第3版の内容に先に示した本事案に起因するものを急遽追加・更新し、大車輪で纏め上げ、公表したものと思われます。

その為、結果的に第3版から1年も経たない時点での改訂となった訳でしょう。

そして、第3版公開後、当局は、直ちに前記15社の処分に踏み切っています。

たしかに、第3版が指摘している買い手側の信用調査を尽くしていれば、本事案は未然に防げたのかも知れません。

しかし、処分された企業の肩をもつ訳ではありませんが、本事案が起こった時点はガイドライン第2版の時代で、先の指摘や対処策は一切示されていません。

当局のスタンスは勿論、理解出来ますが、処分された事業者してみれば、かなり唐突でキツイお灸と感じたことでしょう。勿論、彼らの行動が適切・適法だったかと言えば、そうではないことに間違いはありませんが…

そう言うことを含めて、まさに当局は一罰百戒を狙ったものと思われます。

さて、そのガイドライン第3版に記載されている不適切な買い手についての選別、対応ですが、基本的に買い手から決算書等入手し、支払い能力・信用調査をすることとしています。

従来の感覚・常識からは、「買っていただける」のですから、なかなか強い態度に出られないのが、これまでの実態でしょう。

しかし、換言すれば、今後は逆に水戸黄門の印籠よろしく、本ガイドラインを前面に出して、協力を求めることがやり易くはなります。

因みに、当方も、顧客にお渡しする「重要事項説明書」に売り手側FAについた際の本件取り扱いを明示しており、書類等入手できなかった際は、その事実を顧客に伝え、ご判断いただくこととしています。

なお、経営者保証の解除/移行については、決定権は金融機関側にあり、ガイドラインもこの点に関しては慎重で色々な前提を想定した婉曲な表現となっています。しかし、現在のM&A支援機関協会は6か月を超えて保証債務の移行が出来なかった場合は「要報告とする」一律的な内規を定めており、金融機関の判断と実態を無視した暴挙と言わざるを得ません。

関係者間の打合せを含め、各立場からの意見を踏まえた丁寧かつ慎重な対応が望まれます。

尚、本件については、私の2024.10.2付けブログ「経営者保証と言う壁」(下記リンク)も参照ください。

もう一点、これらの不適切な買い手の情報のデータベース構築をガイドライン第3版は示唆しています。

現在、M&A支援機関協会がこのデータベースを構築・管理しており、当該協会に入会金、年会費を支払って会員にならないとアクセス出来ない仕組みとなっています。

「情報にアクセスするには一定の支払い能力も必要要素、ご理解ください」との説明を受けましたが、やや協会に都合の良い説明では?と思っています。

「無条件で、誰でもアクセス出来る仕組み」とまでは言いませんが、ガイドラインの趣旨からは、「登録機関であることを必須条件にして、より安価でアクセスしやすい仕組み」を構築されることを願ってやみません。

業界の深く暗い闇…

先に見た様に、表面的には、第3版を遵守すれば、理論的には同種案件は未然に防げたかも知れません。しかし、企業がいくら遵守宣言したとしても肝心の末端の担当者まで、その遵守精神が徹底されているかは別です。

従業員教育の再徹底を含む内部チェック体制の実効を高めること、企業風土自体の見直しを行わない限り、この手の事案は今後も発生する懸念が残っていると思われます。

と、言うのも、今回、処分を受けた仲介企業の中には大手企業も新興企業もありましたが、複数のM&A事業企業から聴いた話を総合すると、これらには奇妙な共通点が認められました。

あるいは、これらは業界の古い体質が一部企業では今なお残滓となって露呈したものと言っても良いのかも知れません。

・インセンティブ指向が強い

(意図的な低額給与、高インセンティブ報酬体系構造)

・マッチング優先でチェック体制機能せず。

一人の担当者が売買双方から手数料を独占すべく社内の他者を排除。

いつでも&すぐ買ってくれるリピ-ター買手を特定の担当者が優先・優遇し、独占しようとする。

・総じて倫理観欠如 or 低い。

・新興の中には役員・従業員も未経験者多数。➡ 高収入に惹かれての転入組多数

今回の売り手の方から直接聴いた話では、契約調印のその日に提示された契約書に記載された買い手はL社ではなく、買い手関係者の個人カンパニーと目される企業だったそうです。

当然、その場にいた仲介専門業者に問いただしたところ、「実質同一会社で、この世界ではよくあること。とりあえず、契約だけは済ませて、問題あれば、あとで対応しましょう」的な発言があり、不承不承調印したそうです。因みに、買収金額もその時は全額払われなかったそうです。

買い手側を信じすぎた売り手側にも迂闊な点がなかったとは言えませんが、謂わば、シロートさんですので、そこまで追求するのは、現実には酷かも知れません。その為に専門業者がいる訳であり、専門業者がクライアントを誠実に守る立場にあるのは言うまでもありません。

先の例にあるような認識の担当者は論外で、明らかに、クライアントより、自社(専門業者)の利益≒担当者自身の利益(インセンティブ)を優先していると言われても仕方ない事例で、業界体質の一旦が垣間見えます。

今、この業界に必要なものは、ガイドライン以前の問題=M&A支援企業の役員、管理職、従業員 一人一人の「顧客第一主義」「コンプラ・マインド」なのかも知れません。

換言すれば、これはM&Aのスキーム自体や支援形態自体に問題がある訳ではなく、業界の一部に過ぎないとは思いますが、制度や仕組みを実際に運用・運営する企業による「企業風土の改善への取り組み」実施により解消可能な問題とも言えます。

業界全体の浄化を願ってやみません。