サブタイトルは、江戸時代の大名にして、剣豪、そして名エッセイストとしても著名な松浦静山(本名:松浦清)が、その著「常静子剣談」の中で述べた言葉です。

折角、幾多の困難・障壁・難題を乗り越えて漕ぎつけたM&Aが結果的に失敗、あるいは、M&Aの交渉自体が破談に至るのは、そこに明確な失敗事由~静山によれば、「道(≒法則)に背き、術(≒技術)を違え」ているからだ、となります。

いくら成功事例を集めて分析しても、成功の要素を特定するのは難しく、且つ、中には単なるラッキーもあるでしょう。(但し、静山が言っている「不思議の勝」とは、たとえ気力が充足していなくても、基本法則や技術を身につけていると、不思議に勝てちゃうんだよ、と言う意味です。)

ともあれ、失敗事例について、しっかり失敗の要因を押さえておけば、or 当初から適切に対応・進めていく、あるいは固有の問題点を事前に除去していけば、当該案件が失敗する懸念は相対的に少なくなると言うことは言えます。

特に、スモールM&Aは、詰めるべき部分が相対的に少ないので、的を絞ってアプローチすることにより、失敗しないM&A≒成功するM&Aの確率は格段に高まる筈です。

ここではM&A交渉途中で破談になった、謂わば「幻のM&A」の事例を見ていきましょう。

幻のM&A事例 ① 経営者保証と言う壁

事例 1

売案件:建設機材卸 会社譲渡(全株式譲渡)

譲渡希望価格 当初0円

(実際の譲渡価格は、備忘価格~1円とか1万円とか~になる)

売上 1億円超 営業利益・EBITDA トントン(実質は赤字)

借入 5000万円 自己資本 △3000万円

【M&Aの理由・事情・動機】

代取(代表取締役)一人で切り盛りしてきたが高齢となり、身内に適当な承継候補者もなくM&Aでの売却決意。

【 主な条件 】

上記借入を継承すること。

当該借入に関する銀行への現代取(A社長)の個人/経営者保証の解除。

本件不成約事由

直接の要因;M&Aの絶対条件として、S社長(売主)が自身の経営者保証解除条件に固執した為。

主な交渉経緯:

買い希望者は、現役のサラリーマンながら起業を目指し、M&Aによる買収もその一手段と考えていました。

彼は、当社の現在の収益力は脆弱ではあるものの、自身の経験から、一定の収益改善策を実施すれば、再建の余地はあると判断。譲渡価格が0円であったこともあり、積極的に交渉に臨みました。

A社長(売主)の主張:

「私は今後、当社を手放す。経営には一切関与しない。つまり、当社から見て第三者になる。しかし万一、新経営者の経営失敗で当社が倒産してしまった場合は、今のままの状態では、私は保証人として銀行に返済を迫られることになってしまう。会社を手放した上に自分の責任でも、自分の借金でもないのに返済を迫られる。それでは余りに理不尽だ。したがって、買い手は責任もって私の個人保証を解除して欲しい、それがM&Aの絶対条件だ」

銀行のスタンス:

保証契約はあくまで銀行と当社代取との間の契約であり、現時点では買い希望者はまだ検討段階に過ぎない為、当事者(当社自身または当社を代表する存在)ではありません。この段階では、法的にも、守秘義務の観点からも銀行側が当社業況や保証問題含めた銀行の方針等を、買い希望者単独に対し開示すること、相談することは出来ず、まして現代取の保証解除について買い希望者からの単独交渉を受ける立場ではないのです。(註:正当な代理権を有する弁護士等は交渉・確認可能)

そもそも銀行から見れば、当社と代取を信頼して融資した訳です。ところが代取は経営を誤り、赤字を数年にわたって出し続け、結果として債務超過状態に陥いるに至りました。銀行としては当社の経営状況から返済能力に危機感を持つのは自然のことです。

赤字・債務超過は、まさに代取の自己責任であり、「第三者になったから」と本保証の解除を求めるのは、銀行からすれば「敵前逃亡」とも見える訳です。

まして、買い希望者(新代取候補)の経営力及び資産余力は未知数であり、単純に保証人交代に応じるべきか否かは、悩ましい問題となります。

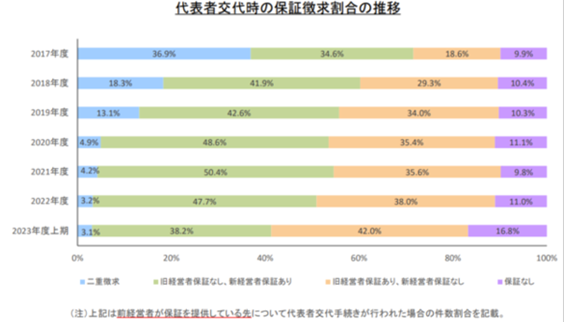

もっとも、保証解除に関しては現在、「経営者保証に関するガイドライン」が存在しており、二重保証、解除条件等については各銀行も一応これに沿った対応をしています。

では、ガイドラインには、具体的に、どう書いてあるのでしょうか?

それについての詳細は、次のコーナーで説明します。

α氏(買い希望者)の主張:

「開示いただいた決算書では、御社は債務超過状態であり、営業利益も一過性に近く実質営業利益は赤字と見られます。この状態で銀行側が保証解除に応じるとは到底考えられません。銀行は現在は保証人の二重取り(新旧両経営者の保証を徴求すること)はやりませんので、たとえ私が新保証人になると申し出ても、サラリーマンで信用力もない私では、すんなり保証人の単純交代に銀行が応じるのは現状では難しいと思われます。私自身も今の当社の状況では保証人になりたくはありません。

しかし、仕入先との強固な関係と有力な販売先を御社は有しており、やりようによっては、業績は回復・伸長すると思われます。ここは現実的に2~3年かけて債務超過を解消してから保証解除を交渉する方が結果的に早道で確実と思われますが。」

A社長の発言:

「それでは私は安心して当社を手放せない。保証解除は絶対条件です。それから…」

…買い手が現れたことに力を得たのか、売主は続けて、譲渡価格の引上げ(0円から350万円)を宣言しました。

FA(フィナンシャル・アドバイザー)への報酬支払に充てたい意向であることは見え見えでした。交渉途中での値上げはアンフェアと言わざるを得ません。

この価格引き上げには買い希望者も怒り心頭、先の保証解除の逆提案を否定されたこととも重なり、(もともと気の短い)彼は次の様に発言してしまいました。

「そんなに保証債務が怖いなら、さっさと自己破産の申し立てをされてはいかがですか? あ、免責の手続も忘れない方が良いですよ」

挑発的な、この発言にA社長は大激昂。

本件はあっけなく破談となりました。

売案件:建設機材卸 会社譲渡(全株式譲渡)

譲渡希望価格 当初0円

(実際の譲渡価格は、備忘価格~1円とか1万円とか~になる)

売上 1億円超 営業利益・EBITDA トントン(実質は赤字)

借入 5000万円 自己資本 △3000万円

【M&Aの理由・事情・動機】

代取(代表取締役)一人で切り盛りしてきたが高齢となり、身内に適当な承継候補者もなくM&Aでの売却決意。

【 主な条件 】

上記借入を継承すること。

当該借入に関する銀行への現代取(A社長)の個人/経営者保証の解除。

本件不成約事由

直接の要因;M&Aの絶対条件として、S社長(売主)が自身の経営者保証解除条件に固執した為。

主な交渉経緯:

買い希望者は、現役のサラリーマンながら起業を目指し、M&Aによる買収もその一手段と考えていました。

彼は、当社の現在の収益力は脆弱ではあるものの、自身の経験から、一定の収益改善策を実施すれば、再建の余地はあると判断。譲渡価格が0円であったこともあり、積極的に交渉に臨みました。

A社長(売主)の主張:

「私は今後、当社を手放す。経営には一切関与しない。つまり、当社から見て第三者になる。しかし万一、新経営者の経営失敗で当社が倒産してしまった場合は、今のままの状態では、私は保証人として銀行に返済を迫られることになってしまう。会社を手放した上に自分の責任でも、自分の借金でもないのに返済を迫られる。それでは余りに理不尽だ。したがって、買い手は責任もって私の個人保証を解除して欲しい、それがM&Aの絶対条件だ」

銀行のスタンス:

保証契約はあくまで銀行と当社代取との間の契約であり、現時点では買い希望者はまだ検討段階に過ぎない為、当事者(当社自身または当社を代表する存在)ではありません。この段階では、法的にも、守秘義務の観点からも銀行側が当社業況や保証問題含めた銀行の方針等を、買い希望者単独に対し開示すること、相談することは出来ず、まして現代取の保証解除について買い希望者からの単独交渉を受ける立場ではないのです。(註:正当な代理権を有する弁護士等は交渉・確認可能)

そもそも銀行から見れば、当社と代取を信頼して融資した訳です。ところが代取は経営を誤り、赤字を数年にわたって出し続け、結果として債務超過状態に陥いるに至りました。銀行としては当社の経営状況から返済能力に危機感を持つのは自然のことです。

赤字・債務超過は、まさに代取の自己責任であり、「第三者になったから」と本保証の解除を求めるのは、銀行からすれば「敵前逃亡」とも見える訳です。

まして、買い希望者(新代取候補)の経営力及び資産余力は未知数であり、単純に保証人交代に応じるべきか否かは、悩ましい問題となります。

もっとも、保証解除に関しては現在、「経営者保証に関するガイドライン」が存在しており、二重保証、解除条件等については各銀行も一応これに沿った対応をしています。

では、ガイドラインには、具体的に、どう書いてあるのでしょうか?

それについての詳細は、次のコーナーで説明します。

α氏(買い希望者)の主張:

「開示いただいた決算書では、御社は債務超過状態であり、営業利益も一過性に近く実質営業利益は赤字と見られます。この状態で銀行側が保証解除に応じるとは到底考えられません。銀行は現在は保証人の二重取り(新旧両経営者の保証を徴求すること)はやりませんので、たとえ私が新保証人になると申し出ても、サラリーマンで信用力もない私では、すんなり保証人の単純交代に銀行が応じるのは現状では難しいと思われます。私自身も今の当社の状況では保証人になりたくはありません。

しかし、仕入先との強固な関係と有力な販売先を御社は有しており、やりようによっては、業績は回復・伸長すると思われます。ここは現実的に2~3年かけて債務超過を解消してから保証解除を交渉する方が結果的に早道で確実と思われますが。」

A社長の発言:

「それでは私は安心して当社を手放せない。保証解除は絶対条件です。それから…」

…買い手が現れたことに力を得たのか、売主は続けて、譲渡価格の引上げ(0円から350万円)を宣言しました。

FA(フィナンシャル・アドバイザー)への報酬支払に充てたい意向であることは見え見えでした。交渉途中での値上げはアンフェアと言わざるを得ません。

この価格引き上げには買い希望者も怒り心頭、先の保証解除の逆提案を否定されたこととも重なり、(もともと気の短い)彼は次の様に発言してしまいました。

「そんなに保証債務が怖いなら、さっさと自己破産の申し立てをされてはいかがですか? あ、免責の手続も忘れない方が良いですよ」

挑発的な、この発言にA社長は大激昂。

本件はあっけなく破談となりました。

本事例のポイント

本件失敗の要因

この時点で破産申し立てが果たして可能であったか、また、お互い交渉そのものの進め方にも相手に対する思いやり、敬意の欠如等、問題なしとしませんが、やはり最大の問題点・要因は冒頭の「不成約事由」にも書いたとおり、売主が終始経営者保証解除に固執したからです。

では、「経営者保証解除」は本当にM&Aのネックになるのでしょうか?

結論から言えば、スモールM&AであろうとフツーのM&Aであろうと、経営者保証の解除、特に事業承継(≒M&A)に関しては一定要件を満たしてれば、先の「経営者保証に関するガイドライン」では、金融機関側は解除の「対応に努め」「適切に判断する」とされています。

今回の事例で言えば、売り手が、本ガイドラインの保証解除の条件等を正しく理解していれば、あるいは売り手側のアドバイザーがそれを正しく認識の上、売り手を指導し、売り手買い手とも誠意をもって話し合えば、または金融機関も交えて話し合いの場を設ければ、あるいは合意形成出来ていたかも知れません。

実質赤字で債務超過先にも拘わらず、その借金まで引継ごうと言う奇特な買い手が折角現れたと言うのに、現代取は我が身可愛さから自身の要求に固執し、更には、調子に乗って、条件の一部を一方的に変更したことが裏目に出た案件でした。

後日譚:

当社はその後、買い手も付かず、銀行からも見放され、結局、破産申し立てに至りました。

註:本件は私の周辺で実際に起こった事実に基づいて執筆しておりますが、守秘義務の観点から、基本的テーマに関係ない部分、一部の詳細・ディテールについては適宜修正を加えております。

この時点で破産申し立てが果たして可能であったか、また、お互い交渉そのものの進め方にも相手に対する思いやり、敬意の欠如等、問題なしとしませんが、やはり最大の問題点・要因は冒頭の「不成約事由」にも書いたとおり、売主が終始経営者保証解除に固執したからです。

では、「経営者保証解除」は本当にM&Aのネックになるのでしょうか?

結論から言えば、スモールM&AであろうとフツーのM&Aであろうと、経営者保証の解除、特に事業承継(≒M&A)に関しては一定要件を満たしてれば、先の「経営者保証に関するガイドライン」では、金融機関側は解除の「対応に努め」「適切に判断する」とされています。

今回の事例で言えば、売り手が、本ガイドラインの保証解除の条件等を正しく理解していれば、あるいは売り手側のアドバイザーがそれを正しく認識の上、売り手を指導し、売り手買い手とも誠意をもって話し合えば、または金融機関も交えて話し合いの場を設ければ、あるいは合意形成出来ていたかも知れません。

実質赤字で債務超過先にも拘わらず、その借金まで引継ごうと言う奇特な買い手が折角現れたと言うのに、現代取は我が身可愛さから自身の要求に固執し、更には、調子に乗って、条件の一部を一方的に変更したことが裏目に出た案件でした。

後日譚:

当社はその後、買い手も付かず、銀行からも見放され、結局、破産申し立てに至りました。

註:本件は私の周辺で実際に起こった事実に基づいて執筆しておりますが、守秘義務の観点から、基本的テーマに関係ない部分、一部の詳細・ディテールについては適宜修正を加えております。

もう少し掘り下げて学びたい方へ

本件を巡っては関係当局や中立的な諸団体が公表した様々な自主ルールがあります。

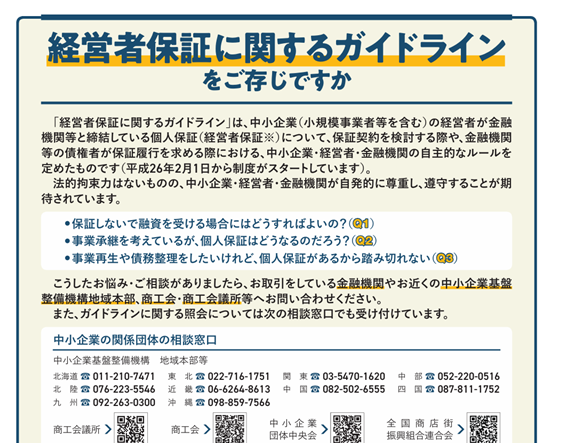

「経営者保証に関するガイドライン」(平成25年6月)

関係官庁の関与のもと日本商工会議所と全国銀行協会が共同で設置した「経営者保証に関するガイドライン研究会」にて、有識者を交えた議論を踏まえ、中小企業の為に策定されたものです。

法的拘束力はありませんが、中小企業団体、金融機関団体共通の自主的自立的な準則(よりどころ)とされています。

詳細については下記URLからご参照ください。

https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline.pdf

本ガイドラインの定める「経営者保証解除」の基本要件は以下です。

・法人と経営者との関係の明確な区分・分離

法個人間の資金のやりとりが社会通念上適切な範囲内。

・財務基盤の強化

財務状況及び経営成績の改善。法人のみの資産・収益力で返済可能。

・経営の透明性確保(財務状況把握。適時適切な情報開示等)

経営者を含む資産負債状況、事業計画・業績見通し・進捗状況等。

抽象的でシロートにはとっつきにくいですね。

しかし、債務超過で赤字先の解除は厳しそうですね。

より、実務的具体的レベルで確認したい方は、東京信用保証協会の下記HPが参考になるでしょう。

https://www.cgc-tokyo.or.jp/institution/guideline_2024/index.html

その後、事業承継に絞って経営保証の有り方を定めた

「事業承継時に焦点を当てた『経営者保証に関するガイドライン』の特則」

(令和元年12月)も策定されました。

https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline_sp.pdf

ここで下記について明確化されました。

・二重保証の回避

前経営者、後任者双方から保証を求めないこと

・後継者の経営者保証の必要性

財務基盤等を踏まえ、その必要性があれば、丁寧に説明

・前経営者の経営者保証要件

「第三者」となる場合は原則不要。但し、財務基盤の充実が前提

また、つい先頃、改訂公開された「中小M&Aガイドライン 第3版 (令和6年8月)」でも、経営者保証について、仲介者・FA、譲受側、金融機関に対し、上記「経営者保証に関するガイドライン」「経営者保証に関するガイドラインの督促」に留意し丁寧な対応を求めています。また、関係者の事業承継引継ぎセンター等への相談も奨励しています。

https://www.chusho.meti.go.jp/zaimu/shoukei/download/m_and_a_guideline.pdf

是非、今後の参考にしてください。

また、私も別の機会に、これらについての解説を今後も適宜行いたいと思っています。

以上

リンク集

「経営者保証に関するガイドライン」(平成25年6月)

関係官庁の関与のもと日本商工会議所と全国銀行協会が共同で設置した「経営者保証に関するガイドライン研究会」にて、有識者を交えた議論を踏まえ、中小企業の為に策定されたものです。

法的拘束力はありませんが、中小企業団体、金融機関団体共通の自主的自立的な準則(よりどころ)とされています。

詳細については下記URLからご参照ください。

https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline.pdf

本ガイドラインの定める「経営者保証解除」の基本要件は以下です。

・法人と経営者との関係の明確な区分・分離

法個人間の資金のやりとりが社会通念上適切な範囲内。

・財務基盤の強化

財務状況及び経営成績の改善。法人のみの資産・収益力で返済可能。

・経営の透明性確保(財務状況把握。適時適切な情報開示等)

経営者を含む資産負債状況、事業計画・業績見通し・進捗状況等。

抽象的でシロートにはとっつきにくいですね。

しかし、債務超過で赤字先の解除は厳しそうですね。

より、実務的具体的レベルで確認したい方は、東京信用保証協会の下記HPが参考になるでしょう。

https://www.cgc-tokyo.or.jp/institution/guideline_2024/index.html

その後、事業承継に絞って経営保証の有り方を定めた

「事業承継時に焦点を当てた『経営者保証に関するガイドライン』の特則」

(令和元年12月)も策定されました。

https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline_sp.pdf

ここで下記について明確化されました。

・二重保証の回避

前経営者、後任者双方から保証を求めないこと

・後継者の経営者保証の必要性

財務基盤等を踏まえ、その必要性があれば、丁寧に説明

・前経営者の経営者保証要件

「第三者」となる場合は原則不要。但し、財務基盤の充実が前提

また、つい先頃、改訂公開された「中小M&Aガイドライン 第3版 (令和6年8月)」でも、経営者保証について、仲介者・FA、譲受側、金融機関に対し、上記「経営者保証に関するガイドライン」「経営者保証に関するガイドラインの督促」に留意し丁寧な対応を求めています。また、関係者の事業承継引継ぎセンター等への相談も奨励しています。

https://www.chusho.meti.go.jp/zaimu/shoukei/download/m_and_a_guideline.pdf

是非、今後の参考にしてください。

また、私も別の機会に、これらについての解説を今後も適宜行いたいと思っています。

以上

リンク集