サブタイトルは、江戸時代の大名にして、剣豪、そして名エッセイストとしても著名な松浦静山(本名:松浦清)が、その著「常静子剣談」の中で述べた言葉です。

折角、幾多の困難・障壁・難題を乗り越えて漕ぎつけたM&Aが結果的に失敗、あるいは、M&Aの交渉自体が破談に至るのは、そこに明確な失敗事由~静山によれば、「道(≒法則)に背き、術(≒技術)を違え」ていること~が存在しているからとなります。

いくら成功事例を集めて分析しても、成功の要素を特定するのは難しく、且つ、中には単なるラッキーもあるでしょう。むしろ、失敗事例にて失敗の要因をしっかり押さえて≒留意して、当初から適切に対応・進めていく、あるいは固有の問題点を事前に除去していけば、当該案件が失敗する懸念は相対的に少なくなると言うことは言えます。

特に、スモールM&Aは、詰めるべき部分が相対的に少ないので、的を絞ってアプローチすることにより、失敗しないM&A≒成功するM&Aの確率は格段に高まる筈です。

過去2回の失敗事例では主に売り手側に問題があるケースを採り上げましたが、ここではM&Aは成立したものの、買い手側に問題があった事例を見ていきましょう。

なお、本件はスポット案件ですが、これを拡大し組織的・システム的に行っていると思われる集団による事案が世間を騒がせています。それについては2月19日付けブログ記事「失敗に学ぶM&A L社のの場合」を参照ください。

事例 売り手はご用心! 「その買い手、信じて大丈夫ですか?」

事例➂

運輸関連加工業者 会社譲渡(全株譲渡)

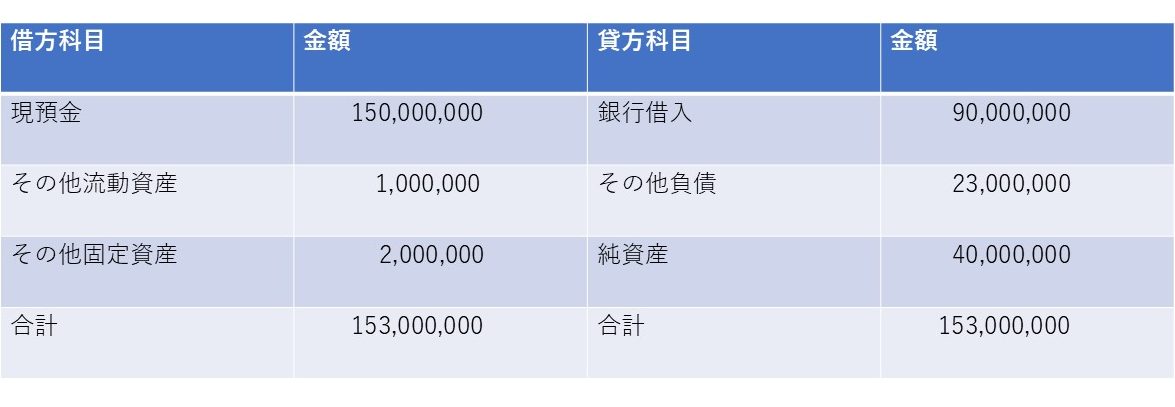

売上 数億円 営業利益/EBITDA 相応

借入 9000万円

純資産 4000万円

譲渡事由:代取高齢、身内・社内に後継者なし

背景~C社長の考え

身内に会社を継ぐ人もなく、M&Aで会社売却を決意したC社長は、専門業者に依頼するとM&A支援手数料がバカ高くなると聴き、手数料が殆どかからないマッチング・サイトに登録しました。

M&Aでは、売却先の資産状況や業績・社内体制・法律/契約関係など徹底的に調べるのでコストがかかるともC社長は聴いていました。そして、今回は自分が売る側でもあり、カネさえもらえれば十分で、相手である買い手の内容もそこまで調べる気もなく、あとは、従業員のことを大事にしてくれる経営者でさえあれば、と考えていました。

マッチングサイトではサイト運営者が成約の為の営業活動を行うことはありませんが、多くのサイトではサービスの一環として売り手別の担当者制を敷いており、それなりのサポートを実施しています。このサイトではC社長の企業のバリュエーション(企業価格査定額)として4000万円が相当としました。近時、C社長自身が営業活動に力を入れておらず、収益力は落ちていましたが過去の収益の蓄積は十分にありました。

C社長はマッチングサイトの提示額をそのまま希望価格として売りに出しました。

(下の貸借対照表も参照ください)

早速、反響が全国からあり、複数の買い希望が寄せられました。

TV会議で各希望者と面接したC社長は、希望者の中では提示価格を上回る最高値の5000万円を提示したZ氏に決めました。提示額以上の申入れと、Z氏が腰が低く、本人の言によれば海外勤務が長い商社マンとのことで、気さくで話題に事欠かず、従業員も大事にしてくれそうな印象でした。

Z氏は、第2の人生として、自分なりのビジネスを探していたところで、これを機に商社を退職する、とのことでした。

しかし、このM&A話は惨憺たる結果となります。

主な失敗事由:買い手(希望者)の信用調査不十分

運輸関連加工業者 会社譲渡(全株譲渡)

売上 数億円 営業利益/EBITDA 相応

借入 9000万円

純資産 4000万円

譲渡事由:代取高齢、身内・社内に後継者なし

背景~C社長の考え

身内に会社を継ぐ人もなく、M&Aで会社売却を決意したC社長は、専門業者に依頼するとM&A支援手数料がバカ高くなると聴き、手数料が殆どかからないマッチング・サイトに登録しました。

M&Aでは、売却先の資産状況や業績・社内体制・法律/契約関係など徹底的に調べるのでコストがかかるともC社長は聴いていました。そして、今回は自分が売る側でもあり、カネさえもらえれば十分で、相手である買い手の内容もそこまで調べる気もなく、あとは、従業員のことを大事にしてくれる経営者でさえあれば、と考えていました。

マッチングサイトではサイト運営者が成約の為の営業活動を行うことはありませんが、多くのサイトではサービスの一環として売り手別の担当者制を敷いており、それなりのサポートを実施しています。このサイトではC社長の企業のバリュエーション(企業価格査定額)として4000万円が相当としました。近時、C社長自身が営業活動に力を入れておらず、収益力は落ちていましたが過去の収益の蓄積は十分にありました。

C社長はマッチングサイトの提示額をそのまま希望価格として売りに出しました。

(下の貸借対照表も参照ください)

早速、反響が全国からあり、複数の買い希望が寄せられました。

TV会議で各希望者と面接したC社長は、希望者の中では提示価格を上回る最高値の5000万円を提示したZ氏に決めました。提示額以上の申入れと、Z氏が腰が低く、本人の言によれば海外勤務が長い商社マンとのことで、気さくで話題に事欠かず、従業員も大事にしてくれそうな印象でした。

Z氏は、第2の人生として、自分なりのビジネスを探していたところで、これを機に商社を退職する、とのことでした。

しかし、このM&A話は惨憺たる結果となります。

主な失敗事由:買い手(希望者)の信用調査不十分

売り手と買い手との具体的やりとり

(以下の「やりとり」は、上記貸借対照表を参照しながらお読みください)

▶某日

C社長:

当初に高い値をつけていただき、ありがとうございました。あなたにお売りしたいと思っています。

ところで、例の経営者保証の解除の件ですが、いかがでしょう?

Z氏:

経営者保証を外すか否かを決めるのは金融機関です。会社の売買前に一方的に解除しろと謂っても、それは無理です。したがって、これを条件にするとM&Aの実現は難しくなります。しかし、ご安心ください。経営保証解除のガイドラインと言うのが出ていますので、M&A後、私の経営姿勢や個人法人間のおカネを流れもないことでもあり、その辺りを銀行にも納得いただき、いずれ、私が新たに保証人になり、Cさんの保証を解除させてみますよ。

なに、心配には及びませんよ。そもそも、御社は預金の方が借入金より多いのですら、その気になれば、いつでも全額返済出来ます。しかし、銀行さんとの付き合いも大事ですから、暫く様子を見たいところですね。

C社長:

なるほどね。

因みに、銀行も倒産する可能性がありますので、預金はあちこちに分散しています。

しかし、借入は一行だけなので、その銀行に各銀行から預金を纏めれば、直ぐに完済は可能です。

完済のタイミングは新社長にお任せしますよ。

ところで、Zさんは今はサラリーマンですよね。失礼ながら、5000万円なんておカネ、大丈夫ですか?

Z氏:

ご心配はご無用です。ウチには早期退職制度があるので、今回、御社をお譲りいただくのを機会に、それを利用して退職します。

自分で謂うのもなんですが、私の内部職制は高いので、ホラ、これは社外限りの極秘資料ですが、今回はこれだけの退職金が出るんです。

(示された表にはいくつか数字が並んでいましたが、「理事」の欄に6000万円の表示があり、朱で丸がついていました)

11月末に退職を予定しています。ですから、12月1日にクロージングしましょう。丁度、大安吉日ですよ。あと2か月あります。その間、銀行や官公庁、お客様関係に必要な準備手続きを進めましょう。

▶12月1日

C社長:

これで譲渡契約書類関係は完璧ですね。銀行や官公庁への各種変更届・申請も揃っています。

あとはお約束のおカネですが。確か、Zさんの預金口座から私たちの眼の前で、ネットで私の口座に振込でいただけるんですよね。

Z氏:

申し訳ない。実は会社の方の手違いで、他の退職者に合せて、振込日が明後日、12月3日になってしまっていたんです。色々会社と掛けあったんですがね…

これが証拠の書類です。

(退職金支給明細と12月3日に振り込む旨の人事部長印が押されている書類を提出)

信じていただけないかも知れませんが、せめてもと思い、オカネをかき集め、ここに現金で1000万円は用意しました。

残り4000万円は12月3日に退職金が出れば、必ず振込みます。

なんならここで、一筆書きますよ。3日に残金を振込む旨とそれまでは契約書に拘わらず、株式譲渡等は有効ではない、と。

C社長:

Zさん、ひと言、振込が遅れることが分かった時点でご連絡いただきたかったですね。

Z氏:

面目ない。我ながら、うっかりしていました。でも、一番、焦ったのは私ですよ。昨日、事実関係が分って、慌てて社内各所に掛け合いましたが、金額が金額なこともあり、会社も直ぐには対応出来なくて、結局、それで1日潰してしまいまして…

C社長:

…仕方ないですね。もう準備も整っているし、一部とは言え、お金も実際にいただけることですし、このまま進めましょう。

これまでの交渉で貴方の人柄は分っています。信用しますよ。2日間の辛抱ですが、一応、念書は書いてくださいね。

では、折角ですから、契約はこのまま調印し、手続きを進めましょう。司法書士さん、登記の手続きをお願いします。

▶12月2日

Z氏は新しい代表者として各銀行に分散している会社名義の預金から残高の大半を引き出し、あるいはパスワードの開示を受けたネットバンクサービスで、その預金を他行の架空口座、借名口座に振込んだ。

…その後、Z氏との連絡は取れなくなりました。

後日譚:

1億5000万円の預金は消えてしまいました。

Z氏の経歴・属性も全く偽物で、退職金に関する社内資料も当然偽造でした。

C社長の経営者保証が解除されることはありませんでした。

註:本件は事実に基づいて執筆しておりますが、関係者が特定される懸念もあり、基本的テーマに関係ない部分、一部の詳細部分については適宜修正を加えております。

▶某日

C社長:

当初に高い値をつけていただき、ありがとうございました。あなたにお売りしたいと思っています。

ところで、例の経営者保証の解除の件ですが、いかがでしょう?

Z氏:

経営者保証を外すか否かを決めるのは金融機関です。会社の売買前に一方的に解除しろと謂っても、それは無理です。したがって、これを条件にするとM&Aの実現は難しくなります。しかし、ご安心ください。経営保証解除のガイドラインと言うのが出ていますので、M&A後、私の経営姿勢や個人法人間のおカネを流れもないことでもあり、その辺りを銀行にも納得いただき、いずれ、私が新たに保証人になり、Cさんの保証を解除させてみますよ。

なに、心配には及びませんよ。そもそも、御社は預金の方が借入金より多いのですら、その気になれば、いつでも全額返済出来ます。しかし、銀行さんとの付き合いも大事ですから、暫く様子を見たいところですね。

C社長:

なるほどね。

因みに、銀行も倒産する可能性がありますので、預金はあちこちに分散しています。

しかし、借入は一行だけなので、その銀行に各銀行から預金を纏めれば、直ぐに完済は可能です。

完済のタイミングは新社長にお任せしますよ。

ところで、Zさんは今はサラリーマンですよね。失礼ながら、5000万円なんておカネ、大丈夫ですか?

Z氏:

ご心配はご無用です。ウチには早期退職制度があるので、今回、御社をお譲りいただくのを機会に、それを利用して退職します。

自分で謂うのもなんですが、私の内部職制は高いので、ホラ、これは社外限りの極秘資料ですが、今回はこれだけの退職金が出るんです。

(示された表にはいくつか数字が並んでいましたが、「理事」の欄に6000万円の表示があり、朱で丸がついていました)

11月末に退職を予定しています。ですから、12月1日にクロージングしましょう。丁度、大安吉日ですよ。あと2か月あります。その間、銀行や官公庁、お客様関係に必要な準備手続きを進めましょう。

▶12月1日

C社長:

これで譲渡契約書類関係は完璧ですね。銀行や官公庁への各種変更届・申請も揃っています。

あとはお約束のおカネですが。確か、Zさんの預金口座から私たちの眼の前で、ネットで私の口座に振込でいただけるんですよね。

Z氏:

申し訳ない。実は会社の方の手違いで、他の退職者に合せて、振込日が明後日、12月3日になってしまっていたんです。色々会社と掛けあったんですがね…

これが証拠の書類です。

(退職金支給明細と12月3日に振り込む旨の人事部長印が押されている書類を提出)

信じていただけないかも知れませんが、せめてもと思い、オカネをかき集め、ここに現金で1000万円は用意しました。

残り4000万円は12月3日に退職金が出れば、必ず振込みます。

なんならここで、一筆書きますよ。3日に残金を振込む旨とそれまでは契約書に拘わらず、株式譲渡等は有効ではない、と。

C社長:

Zさん、ひと言、振込が遅れることが分かった時点でご連絡いただきたかったですね。

Z氏:

面目ない。我ながら、うっかりしていました。でも、一番、焦ったのは私ですよ。昨日、事実関係が分って、慌てて社内各所に掛け合いましたが、金額が金額なこともあり、会社も直ぐには対応出来なくて、結局、それで1日潰してしまいまして…

C社長:

…仕方ないですね。もう準備も整っているし、一部とは言え、お金も実際にいただけることですし、このまま進めましょう。

これまでの交渉で貴方の人柄は分っています。信用しますよ。2日間の辛抱ですが、一応、念書は書いてくださいね。

では、折角ですから、契約はこのまま調印し、手続きを進めましょう。司法書士さん、登記の手続きをお願いします。

▶12月2日

Z氏は新しい代表者として各銀行に分散している会社名義の預金から残高の大半を引き出し、あるいはパスワードの開示を受けたネットバンクサービスで、その預金を他行の架空口座、借名口座に振込んだ。

…その後、Z氏との連絡は取れなくなりました。

後日譚:

1億5000万円の預金は消えてしまいました。

Z氏の経歴・属性も全く偽物で、退職金に関する社内資料も当然偽造でした。

C社長の経営者保証が解除されることはありませんでした。

註:本件は事実に基づいて執筆しておりますが、関係者が特定される懸念もあり、基本的テーマに関係ない部分、一部の詳細部分については適宜修正を加えております。

何が悪かったのか? ~その対策

買手が全て善人とは限りません。

売り手にしてみれば、自社を買取ってくれる企業・経営者は「お客様」であり、ある意味、有難い存在です。

おカネをいただく手前、どうしても遠慮し勝ちとなります。

売り手にとって、買い手は殆ど、初対面でその属性もよく把握していない存在です。

通常のM&Aの場合、仲介者乃至FA(フィナンシャル・アドバイザー)がそれぞれについています。それら支援者を経由して、ある程度調査することは出来ます。しかし、マッチングサイト利用となると、自己責任が大原則になります。

勿論、マッチングサイト側でも、最低限度の調査はしている筈ですが、所詮、限界はあります。

今回のケースは、若干特殊性もありますので、その辺りについて、限界的(特殊性)な問題と本質的な問題に区分しながら、原因と対応を考えていきましょう。

1.分割払い不可

M&Aは即金決済が大原則です。

やむを得ず、分割払いとせざるを得ない場合は要注意です。

売り手側にとっては、果たして全額払われるかどうかのリスクを抱えることになります。

間違っても、全額払うまでは、株式譲渡、事業譲渡に応じてはいけません。

長期分割払いなど論外です。

少なくとも、買い手の支払い能力を確認しておく必要があります。

最低でも、今後の入金の予定、原資について具体的エビデンスで確認すべきでしょう。

基本的に分割は買い手側の都合によることが多いのですが、実は買い手側にとっても、全額払う前に対象会社が倒産したり、当該会社の資産に(仮)差押等がかかるリスクがあります。

いずれにせよ、上記のような不安定な状況は極力回避、短期化すべきです。

2.支払原資、調達難易度

交渉の初期段階において、売り手が買い手に対し当該買収資金(譲渡金額)の原資を確認することは、決して失礼なことでなありません。

むしろ、基本的な確認事項と言えましょう。

買取資金(譲渡資金)は手許資金?

それは現在、どこに、どうような状態で保管されているのか?

(目の前に、ドーンと札束を並べられば別ですが)

現金預金であれば良いのですが、

株式他で運用中、あるいは固定資産~不動産等を売却して捻出する

などのケースは確実性に欠けますので、交渉相手としての優先順位は下げるべきです。

でないと、今回のケースのように、最後の段階で、もう後戻りできない状態で無理矢理不利な条件を飲ませられかねません。

そして、これらを決算書等により確認・裏付けを取りましょう。

しかし、決算書や財務諸表などを入手出来ても、読みこなせないようでは「宝の持ち腐れ」状態です。こういう場合は、やはり、専門家の支援を得る方が結局得策と思われます。

3.買い手候補先の属性調査

今回のケースは詐欺事件の可能性大ですが、

いずれにせよ、買い手の優先順位付けに際して、法個人とも、属性についての裏付けは必ず取り、それに基づいて順位付けをすることをお勧めします。

特に個人の場合は公的確認資料等による本人確認、そして、事業者ならば事業実態の確認、勤務者ならば勤務実態の確認も実施すべきです。これはHP確認の他、現地確認等なるだけ客観的で誰の眼にも明らかなものに拘りましょう。

また、万全ではありませんが、所謂「反社(ネガティブ)チェックシステム」等活用により、反社勢力のチェックは勿論、反社以外にも過去のトラブル等の最低限度の調査も出来るだけ行うことをお勧めします。

状況によっては、これらも結構、時間・体力がかかるものであり、適宜、専門家の活用をお勧めします。

手前味噌ですが、BuSUは、3000社以上の企業の与信審査を担当してきましたので、財務分析は得意中の得意です。また、信頼できる反社チェックシステムも導入しています。もし、専門家がまだ見つかっていないようでしたら、是非、BuSUまで。

以上については、当局(中小M&Aガイドライン(第3版))も注意喚起とその徹底を強く呼び掛けています。

🔻 リンク:中小M&Aガイドライン第3版

売り手にしてみれば、自社を買取ってくれる企業・経営者は「お客様」であり、ある意味、有難い存在です。

おカネをいただく手前、どうしても遠慮し勝ちとなります。

売り手にとって、買い手は殆ど、初対面でその属性もよく把握していない存在です。

通常のM&Aの場合、仲介者乃至FA(フィナンシャル・アドバイザー)がそれぞれについています。それら支援者を経由して、ある程度調査することは出来ます。しかし、マッチングサイト利用となると、自己責任が大原則になります。

勿論、マッチングサイト側でも、最低限度の調査はしている筈ですが、所詮、限界はあります。

今回のケースは、若干特殊性もありますので、その辺りについて、限界的(特殊性)な問題と本質的な問題に区分しながら、原因と対応を考えていきましょう。

1.分割払い不可

M&Aは即金決済が大原則です。

やむを得ず、分割払いとせざるを得ない場合は要注意です。

売り手側にとっては、果たして全額払われるかどうかのリスクを抱えることになります。

間違っても、全額払うまでは、株式譲渡、事業譲渡に応じてはいけません。

長期分割払いなど論外です。

少なくとも、買い手の支払い能力を確認しておく必要があります。

最低でも、今後の入金の予定、原資について具体的エビデンスで確認すべきでしょう。

基本的に分割は買い手側の都合によることが多いのですが、実は買い手側にとっても、全額払う前に対象会社が倒産したり、当該会社の資産に(仮)差押等がかかるリスクがあります。

いずれにせよ、上記のような不安定な状況は極力回避、短期化すべきです。

2.支払原資、調達難易度

交渉の初期段階において、売り手が買い手に対し当該買収資金(譲渡金額)の原資を確認することは、決して失礼なことでなありません。

むしろ、基本的な確認事項と言えましょう。

買取資金(譲渡資金)は手許資金?

それは現在、どこに、どうような状態で保管されているのか?

(目の前に、ドーンと札束を並べられば別ですが)

現金預金であれば良いのですが、

株式他で運用中、あるいは固定資産~不動産等を売却して捻出する

などのケースは確実性に欠けますので、交渉相手としての優先順位は下げるべきです。

でないと、今回のケースのように、最後の段階で、もう後戻りできない状態で無理矢理不利な条件を飲ませられかねません。

そして、これらを決算書等により確認・裏付けを取りましょう。

しかし、決算書や財務諸表などを入手出来ても、読みこなせないようでは「宝の持ち腐れ」状態です。こういう場合は、やはり、専門家の支援を得る方が結局得策と思われます。

3.買い手候補先の属性調査

今回のケースは詐欺事件の可能性大ですが、

いずれにせよ、買い手の優先順位付けに際して、法個人とも、属性についての裏付けは必ず取り、それに基づいて順位付けをすることをお勧めします。

特に個人の場合は公的確認資料等による本人確認、そして、事業者ならば事業実態の確認、勤務者ならば勤務実態の確認も実施すべきです。これはHP確認の他、現地確認等なるだけ客観的で誰の眼にも明らかなものに拘りましょう。

また、万全ではありませんが、所謂「反社(ネガティブ)チェックシステム」等活用により、反社勢力のチェックは勿論、反社以外にも過去のトラブル等の最低限度の調査も出来るだけ行うことをお勧めします。

状況によっては、これらも結構、時間・体力がかかるものであり、適宜、専門家の活用をお勧めします。

手前味噌ですが、BuSUは、3000社以上の企業の与信審査を担当してきましたので、財務分析は得意中の得意です。また、信頼できる反社チェックシステムも導入しています。もし、専門家がまだ見つかっていないようでしたら、是非、BuSUまで。

以上については、当局(中小M&Aガイドライン(第3版))も注意喚起とその徹底を強く呼び掛けています。

🔻 リンク:中小M&Aガイドライン第3版